令和7年度定額減税補足給付金(不足額給付)について

お知らせ

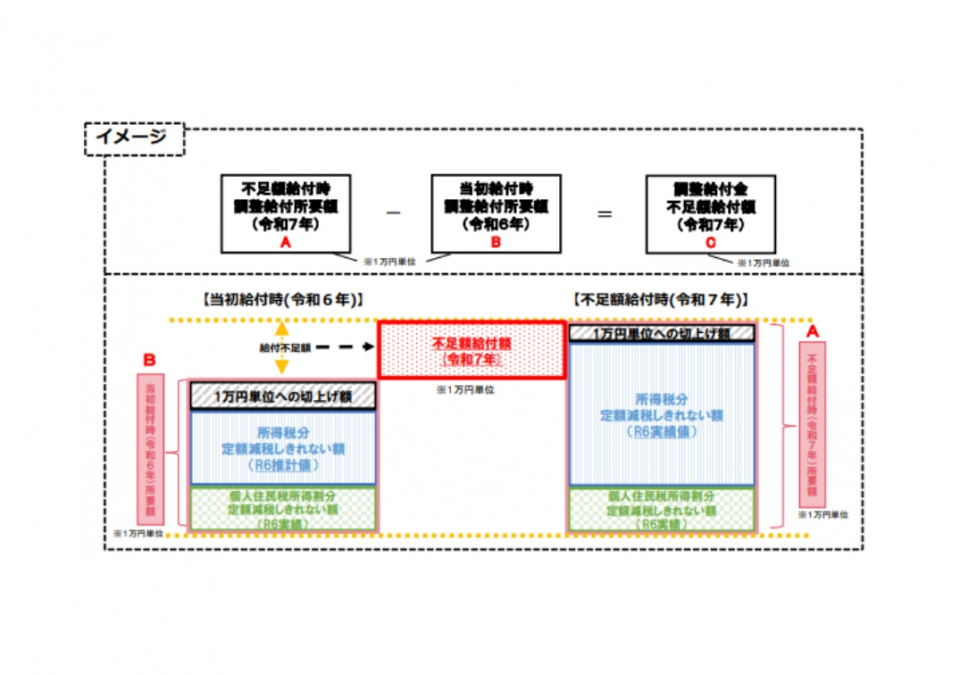

不足額給付とは

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方に対して、その差額を追加で支給するものです。

※当初調整給付の概要

令和6年度に物価高への支援の一環として、納税者及び同一配偶者又は扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われましたが、その際、定額減税しきれないと見込まれた方に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」を支給しました。

※当初調整給付の対象者

所得税と個人住民税所得割の少なくとも一方を納めており、次に該当する方

・所得税額の定額減税可能額(3万円×(本人+扶養人数)が令和6年分推計所得税額を上回る

・個人住民税所得割の定額減税可能額(1万円×(本人+扶養人数)が令和6年度分個人住民税所得割額を上回る

・合計所得金額が1,805万円以下

支給対象者及び支給額

令和7年1月1日時点において中札内村に住所を有し、次の要件に該当する方

<不足額給付1>

A 本来給付すべき額(令和7年度調整給付所要額) - B当初調整給付額(令和6年度)

= C 不足額給付額(マイナスになる場合は支給対象外)

例・令和5年所得に比べ令和6年所得が減少したことにより、当初調整給付額に不足が生じた

・令和5年所得がなく非課税だったため定額減税の対象外だったが、令和6年は所得税が発生したことにより当初調整給付額に不足が生じた

・令和6年中に扶養親族が増えたことにより定額減税可能額が増え、当初調整給付額に不足が生じた

<不足額給付2>・・・次のア~ウすべてに該当する場合、原則4万円(令和6年1月1日時点で国外に居住されていた方は3万円)

ア 令和6年度個人住民税所得割及び令和6年分所得税のいずれも定額減税前の税額が0円である

イ 税制度上、扶養親族に該当しない

ウ 令和5年度非課税世帯給付金(7万円)、均等割のみ課税世帯給付金(10万円)、令和6年度非課税世帯給付金(10万円)の対象世帯ではない方

例・青色事業専従者または事業専従者

・合計所得金額が48万円超えである

支給の流れ

次の送付要件に該当した方に令和7年9月17日にご案内文書を発送しました。

○『調整給付金(不足額給付分)支給のお知らせ』が届いた方

申請方法:手続きは不要ですが、受給口座を変更する場合や受給を辞退される場合は9月29日(月)までに添付書類とあわせて同封の返信用封筒にて返送してください。

支給日:10月15日(水)予定

送付要件:・当初調整給付に不足があると確認できた方

・口座情報を取得できた方 など

○『調整給付金(不足額給付分)支給確認書』が届いた方

申請方法:記入例に基づき確認書をご記入いただき、10月31日(金)までに添付書類とあわせて同封の返信用封筒にて返送してください。

支給日:福祉課が確認書を受け付けてから、約30日後

送付要件:・令和6年中に転入され、当初調整給付に不足があると確認できた方

・令和6年度個人住民税または所得税の定額減税が行われず、

当初調整給付に不足があると確認できた方

・口座情報を取得できなかった方 など

○『調整給付金(不足額給付分)支給申請書』が届いた方

申請方法:支給要件に該当するかをご確認ください。該当する場合は、記入例に基づき申請書をご記入いただき、10月31日(金)までに添付書類とあわせて同封の返信用封筒にて返送してください。

支給日:福祉課が申請書を受け付けてから、約30日後

送付要件:・令和6年中に転入され、当初調整給付に不足があるかどうか確認できなかった方

・令和6年度個人住民税所得割及び令和6年分所得税がいずれも0円であるため

定額減税が行われず、令和5年度及び令和6年度に実施した非課税世帯向け

給付金の対象世帯ではない方

(例 青色事業専従者または事業専従者、合計所得金額が48万円超えである)

など

!対象と思われる方で案内文書が届いていない方は、福祉課福祉グループ(0155-67-2321)へお問い合わせください。

支給対象になるかを確認する書類(例)

<不足額給付1>

・当初調整給付額…当初調整給付の支給を受けた場合は、令和6年1月1日に住所を有していた自治体から「支給決定通知」などの金額がわかるものが通知されています。(対象外だった方は通知されていません。)

・住民税の定額減税額(控除外額)…令和6年度個人住民税税額決定納税通知書 など

・所得税の定額減税額(控除外額)…令和6年分確定申告書、令和6年分給与所得の源泉徴収票、令和6年分公的年金等の源泉徴収票、令和6年分個人住民税の税額変更通知書 など

<不足額給付2>

・令和6年分確定申告書(事業専従主が提出したもの)

・青色申告決算書

・収支内訳書

・青色事業専従者給与に関する届出書 など

このページの情報に関するお問い合わせ先

福祉課 福祉グループ

TEL. 0155-67-2321