令和8年度から適用された個人住民税(村道民税)の主な税制改正

令和8年度以降に適用される個人住民税(村道民税)の主な改正事項をお知らせします。

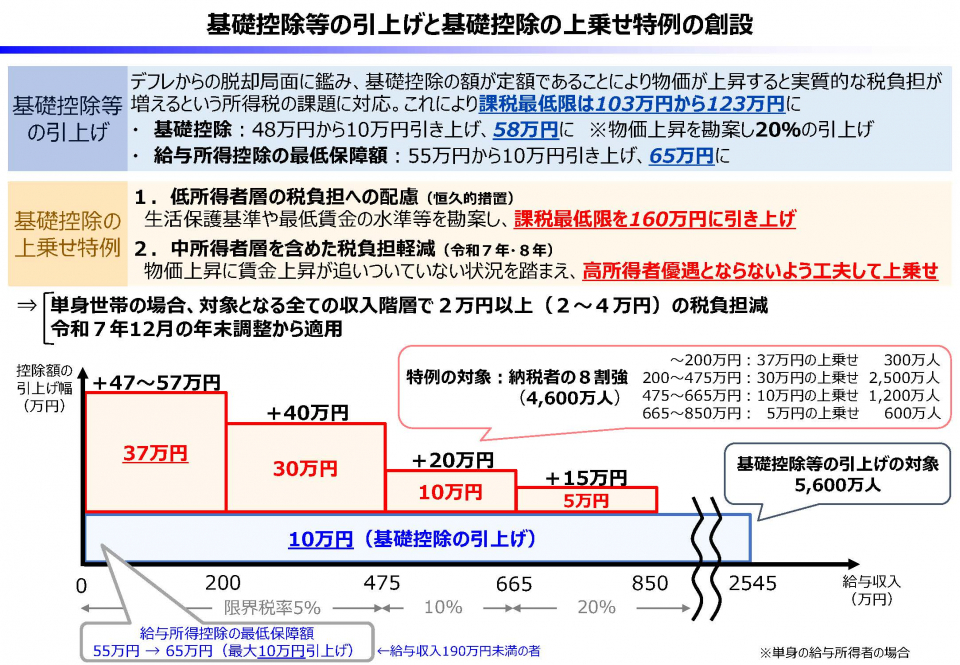

(財務省HPより)

- 令和7年度税制改正(基礎控除の見直し等関係)Q&A(PDF形式:1MB)

(国税庁HPより)

給与所得控除の見直し

1.給与所得控除額の最低保障額が10万円引き上げられます。

| 給与等の収⼊金額Ⓐ | 給与所得控除額 | |

| 改正後 | 改正前 | |

| 180万円以下 | 65万円 | Ⓐ×40%-10万円(55万円に満たない場合は55万円) |

| 180万円超 190万円以下 | (Ⓐ-180万円)×30%+62万円 | |

| 190万円超 360万円以下 | (Ⓐ-190万円)×30%+65万円 | |

| 360万円超 660万円以下 | 改正なし(同右) | (Ⓐ-360万円)×20%+116万円 |

| 660万円超 850万円以下 | 改正なし(同右) | (Ⓐ-660万円)×10%+176万円 |

| 850万円超 | 改正なし(同右) | 195万円 |

※その年中の給与等の収入金額が660万円未満である場合には、当該給与等に係る給与所得の金額は、上記計算方法にかかわらず、当該収入金額を所得税法別表第5の給与等の金額として、同表により当該金額に応じて求めた同表の給与所得控除後の給与等の金額に相当する金額とします。

- 令和7年分の年末調整等のための給与所得控除後の給与等の金額【190万円~660万円】(PDF形式:4MB)

特定親族特別控除の創設

- 現行「103万円まで」の子等の給与収入について、「160万円まで」を対象とする新たな特別控除の創設されます。

- 子等の給与収入が「160万円~188万円」の場合、控除額に段階を設けて控除されます。

| 親族等の合計所得金額 | 控除額 |

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

所得控除や非課税基準の適用に係る合計所得金額要件等の見直し

| 要件等 | 改正後 | 改正前 | |

| 同一生計計配偶者及び扶養親族の合計所得金額要件 | 58万円以下 | 48万円以下 | |

| 配偶者特別控除の対象となる配偶者の合計所得金額要件 | 58万円超133万円以下 | 48万円超133万円以下 | |

| ひとり親に係る生計を一にする子の総所得金額等要件 | 58万円以下 | 48万円以下 | |

基礎控除額の上乗せ特例(所得税)

- 住民税の基礎控除額に変更はありませんが、所得税の基礎控除額に大きく変更がありますので、お知らせします。

- 給与所得控除額10万円増額と合わせ、基礎控除額が10万円増額することで、所得税の非課税額が103万円から123万円となります。

- 更に、2年間の特例として、下記のとおり段階的に基礎控除額が増額され、単身者の所得税の非課税額が160万円まで引き上げられます。

- ただし、住民税の基礎控除額に変更がないため、給与所得控除額10万円の増額となり、住民税の非課税額が93万円から103万円になります。103万円以上の給与収入がある場合は住民税が課税となります。

| 合計所得金額 | 給与収入金額 (収入の目安) | 所得税 | 住民税 | ||

| 改正後 | 改正前 | 改正後 | 改正前 | ||

| 0万円超 132万円以下 | 0万円超 200.4万円未満 | 95万円 | 48万円 | 43万円 | 43万円 |

| 132万円超 336万円以下 | 200万円超 475.2万円未満 | 88万円 | |||

| 336万円超 489万円以下 | 475.2万円超 665.5万円以下 | 68万円 | |||

| 489万円超 665万円以下 | 665.5万円超 850万円以下 | 63万円 | |||

| 655万円超 2,350万円以下 | 850万円超 2,545万円以下 | 58万円 | |||

| 2,350万円超 2,400万円以下 | 2,545万円超 2,595万円以下 | 48万円 | |||

| 2,400万円超 2,450万円以下 | 2,595万円超 2,645万円以下 | 32万円 | 32万円 | 29万円 | 29万円 |

| 2,450万円超 2,500万円以下 | 2,645万円超 2,695万円以下 | 16万円 | 16万円 | 15万円 | 15万円 |

このページの情報に関するお問い合わせ先

住民課 税務出納グループ

TEL. 0155-67-2492